(Pour les plus curieux, en fin de cet article vous trouverez un petit « Bonus » sur les collusions interprofessionnelles…)

- Constitue un sinistre tout dommage ou ensemble de dommages causés à un ou des tiers, engageant la responsabilité de l’auteur, résultant d’un fait dommageable et ayant donné lieu à une ou plusieurs réclamations. (par la victime).

Le fait dommageable est celui qui constitue la cause génératrice du dommage. Un ensemble de faits dommageables ayant la même cause technique est assimilé à un fait dommageable unique.

Constitue une réclamation toute demande en réparation, amiable, contentieuse ou judiciaire, formée par la victime d’un dommage ou ses ayants droits, et adressée à l’auteur assuré ou à son assureur, ou auprès d’une juridiction compétente. C’est la procédure de Recours Direct accessible de plein droit aux victimes.

La garantie d’assurance est déclenchée par la réclamation conformément aux dispositions de l’article L.124-5 du Code des assurances, puis de l’article L.124-3 dudit code et l’article 1240 du Code Civil.

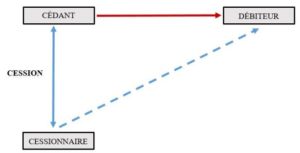

- La subrogation est juridiquement fondée sur l’article 121-12 du Code des assurances, qui stipule que :

« L’assureur qui a payé l’indemnité d’assurance est subrogé, jusqu’à concurrence de cette indemnité, dans les droits et actions de l’assuré contre les tiers qui, par leur fait, ont causé le dommage ayant donné lieu à la responsabilité de l’assureur.

L’assureur peut être déchargé, en tout ou en partie, de sa responsabilité envers l’assuré, quand la subrogation ne peut plus, par le fait de l’assuré, s’opérer en faveur de l’assureur. » … ».

Possibilité non obligatoire de subrogation par l’assureur sur l’assuré, via un mandat écrit clair et explicite en ce sens : (Attention aux interprétations abusives et erronées de la subrogation juridique, voir plus bas…).

Possibilité non obligatoire de subrogation par l’assureur sur l’assuré, via un mandat écrit clair et explicite en ce sens : (Attention aux interprétations abusives et erronées de la subrogation juridique, voir plus bas…).

Pour plus de précisions sur la « subrogation », voir l’exemple détaillé dans l’article suivant :

http://www.argusdelassurance.com/jurisprudences/jurisprudence-ja/l-accident-de-la-circulation-comportant-un-facteur-d-extraneite-focus-sur-la-subrogation.103041

Autrement dit :

L’assureur ne peut se substituer à l’assuré, à concurrence de l’indemnité payée pour les préjudices subis, dans l’exercice de ses droits et actions à l’encontre de tout tiers responsable des dommages, que s’il en a reçu mandat écrit, clair et explicite !… par son client assuré ! …

Citation d’un Docteur en Droit :

« À titre de remarque liminaire, il convient d’observer que, bien qu’encadrée par les textes, la subrogation conventionnelle est, par définition, abandonnée à la volonté des parties.

Elle a notamment vocation à jouer dans des hypothèses où l’effet de la loi ne permet pas de bénéficier de la subrogation.

Il ressort de la combinaison des articles 1346-1 et 1346-2 que la subrogation conventionnelle peut intervenir :

- Soit à l’initiative du créancier: on parle de subrogation ex parte creditoris

- Soit à l’initiative du débiteur: on parle de subrogation ex parte debitoris »

Source : https://aurelienbamde.com/2018/01/28/subrogation-conventionnelle-la-distinction-entre-la-subrogation-ex-parte-creditoris-et-la-subrogation-ex-parte-debitoris

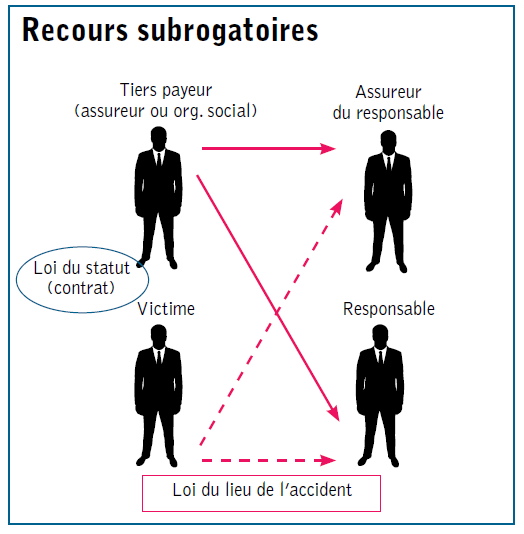

Or, lorsque l’assureur a renoncé à exercer un recours contre le responsable d’un sinistre, et cela concerne au moins 90% des cas de sinistres de la circulation avec un tiers, pour cause d’aliénation à la convention IRSA, que ce tiers soit assuré, la victime peut (voire doit) exercer son recours direct contre l’assureur du responsable de ses préjudices.

C’est la « naturelle » procédure de Recours Direct, de Droit commun, fondamentale et ouverte de plein droit à toute victime, lui permettant de choisir ses intervenants professionnels, sans aucune intervention nécessaire de son assureur sur ce point, sauf si la victime mandate son assureur clairement en l’écrivant …

Légende :

-

- Trait rouge plein = Subrogation de l’assureur sur l’assuré (avec son accord écrit)

- Trait rouge plein = Subrogation de l’assureur sur l’assuré (avec son accord écrit)

- Trait mixte ou pointillé = Recours Direct de Droit Commun (ouvert à toute victime)

Rappel : « Les dispositions légales du Droit Commun et ses jurisprudences, relatives à l’indemnisation des victimes, priment sur le contrat d’assurance et ses conventions »…

BONUS : Convention « IRSA », Plafond « IDA », « collusions interprofessionnelles » :

BONUS : Convention « IRSA », Plafond « IDA », « collusions interprofessionnelles » :

« Une supercherie à grande échelle !… »

En théorie : « Dans le cadre de cette convention IRSA (et Badinter 85-677), c’est toujours VOTRE assureur qui vous indemnise, même en cas de sinistre non responsable ! (Étrange !)…

Charge à lui (« votre assureur« ) par la suite d’effectuer un recours ou pas contre la compagnie d’assurance adverse pour le recouvrement de sa réelle créance. »… (« ou pas ! = IRSA« ).

- Un court extrait significatif et paradoxal de cette « convention IRSA« , à laquelle adhèrent la plupart des compagnies d’assurances Françaises :

« …Quels que soient la typologie de l’accident de la circulation, la nature et le montant des dommages, les sociétés adhérentes s’obligent, préalablement à l’exercice de leur recours, à indemniser elles-mêmes leurs assurés, dans la mesure de leur droit à réparation, déterminé selon les règles de droit commun… »

- Un Extrait édifiant d’un corrigé d’épreuve de droit du diplôme d’Expert Auto (DEA 2013) :

« Remarque : La convention IRSA prévoit des règles de recours entre compagnies d’assurances, dérogatoire du droit commun, mais elles ne sont pas opposables à l’assuré. » …

C’est complètement vrai, et pourtant ce n’est pas du tout ce qui ce passe réellement sur le terrain ou dans la « vraie vie » …

Le font-elles vraiment ? … car cette « convention IRSA » n’est pas une loi ni un règlement…

Elle a été mise en place en 1996 pour, soit disant, simplifier leurs formalités internes dans leurs recours entre compagnies d’assurances Françaises adhérentes, sous « couvert ou prétexte d’une indemnisation toujours plus rapide de leurs assurés … » … Ce qui reste à prouver ! … « C’est juste l’arbre qui cache la forêt ! » …

En définitive, ce ne sont : « qu’abus de confiance, de position dominante, de tentatives d’intimidations, de chantages et de complicités d’escroqueries à grande échelle, par extorsions de biens privés, de consentement (non libre, ni éclairé) avec complicités de certains prestataires de services liés (agréments) extérieurs … et illicites pour certains »…

Le magasine « Figaro« en parle clairement dans un article sur le Recours Direct :

http://www.lefigaro.fr/automobile/2016/12/06/30002-20161206ARTFIG00267-accrochages-le-recours-direct-procedure-aussi-meconnue-qu-interessante.php?redirect_premium

Pour plus d’informations, consultez ce site très complet : http://www.recours-direct.org/convention-irsa/