Pour info et en Bonus, à la fin de cet article un exemple encore trop rare de « contre expertise » qui s’est transformée en « recours direct » de droit commun, et qui bien évidemment a abouti favorablement dans le sens de la victime …

Vos Droits à Réparation de vos préjudices lors d’un sinistre NON RESPONSABLE de la circulation Routière ou Maritime :

Préambule : Conseils et méthode :

Lorsque survient un accident de la circulation routière vous impliquant avec un tiers identifié, serein, vous restez sur le lieu exact du choc, sans vous mettre en danger bien sûr, coupez le contact de votre véhicule, sortez avec prudence et immédiatement utilisez votre smartphone ou mieux un appareil photo, puis prenez les clichés suivants :

- – Les 4 vues de trois quart des deux (ou plus) véhicules impliqués (ensembles) ;

- – Surtout ne pas oublier de photographier leur(s) vignette(s) verte(s) d’assurance(s) apposées sur les parebrises ainsi que la vignette du Contrôle Technique (car il y figure le numéro VIN ou de série unique du véhicule).

Ceci vous permettra non seulement d’éviter toute contestation ultérieure (de mauvaise foi ou non), mais vous permettra aussi d’exercer votre Recours Direct, si tel est votre choix en tant que victime.

En tant que victime, vous n’êtes absolument pas dans l’obligation de déclarer votre sinistre non responsable à votre assureur, surtout si vous optez pour un recours direct de droit commun … qui prime devant tout contrat d’assurance et leurs conventions (qui d’ailleurs ne concernent que les professionnels de l’assurance uniquement…).

En cas de doute sur votre responsabilité, vérifiez et/ou définissez vous même votre responsabilité dans le barème de référence officiel, consultable en quelques clics sur internet, ou via le lien suivant : https://www.verifconstat.fr/

-> Soit, vous êtes responsable d’un sinistre :

Vous adressez votre constat amiable à votre assureur dans les 5 jours ouvrables (en LRAR c’est mieux), conformément à l’article L.113-2 du Code des assureurs.

Votre assureur vous représentera, via ses obligations professionnelles et contractuelles (subrogation), dans vos obligations règlementaires et légales, l’obligeant à remettre le tiers victime dans la situation précédent l’éventement préjudiciable.

–> Soit, vous n’êtes pas responsable et là :

« OUBLIEZ réellement Votre assureur ! »

L’article L.113-2 du Code des assurances ne vous oblige en aucun cas à déclarer votre sinistre à votre assureur…

Pourquoi oublier son assureur ?

Pour les quatre raisons suivantes :

1°) c’est d’abord votre droit le plus légitime en tant que victime avec article 124-3 du Code des assureurs, contrairement aux propos prodigués par l’ensemble des courtiers ou agents assureurs français, en raison de conflits d’intérêts économiques majeurs avec certains intervenants professionnels qui se sont « agréés commercialement » en toute occultation de l’article L.326-6 du Code de la Route pour certains, au profit d’une convention IRSA inadaptée confuse et préjudiciable pour les victimes …

2°) ensuite, c’est une liberté fondamental de choisir vous même vos intervenants professionnels :

Votre Réparateur et Votre Expert en Automobile, comme vous le faites déjà pour Votre Avocat, Notaire, Huissier, Médecin, Dentiste, Kiné, Pharmacien, Radiologue, praticien de laboratoire d’analyses médicales, etc… Liste non exhaustive. Pour l’expert en automobile, l’article R.326-1 du Code de la Route vous le l’indique …

3°) Puis, surtout, pour obtenir la réparation intégrale de l’ensemble de vos préjudices ainsi que vos préjudices annexes (honoraires d’Expert, avocat, etc…), à l’aide d’un chiffrage ou d’une évaluation financière réalisé par un intervenant professionnel indépendant, en toute objectivité déontologie et probité, conformément notamment à l’article L.326-6 du Code de la Route.

4°) et enfin, pour une prise en charge financière complète de vos préjudices, de façon objective et indépendante, qui vous sont dus par l’assureur représentant l’auteur de vos dommages, conformément à la règlementation en vigueur et qui l’oblige.

Pour ce faire, vous disposez d’une action légale dite en « Recours Direct« , s’appuyant sur l’article L.124-3 du Code des assurances et l’article 1240 du Code Civil (ex.1382).

C’est du Droit commun, qui concerne toutes les victimes.

« Les dispositions légales du Droit Commun et ses jurisprudences, relatives à l’indemnisation des victimes, priment sur le contrat d’assurance et ses conventions »…

La profession d’Expert en Automobile est une profession règlementée et indépendante depuis 1972. Elle vous offre la possibilité de choisir votre intervenant professionnel, votre Expert en Automobile, via la Liste Nationale Officielle dédiée en ce sens…

Une législation fondamentale, claire et précise vous informe dans :

- l’article L.211-5-1 du 17 mars 2014 du Code des Assurances, et modifié en 2016, oblige votre assureur à vous informer que vous êtes libre du choix de votre Réparateur professionnel, agréé ou non …

- une jurisprudence du 11 juillet 2017, issue d’un jugement du Tribunal d’Instance de Grasse, vous permet, si vous n’êtes pas responsable d’un sinistre, de ne pas faire inscrire cet évènement par votre assureur dans l’historique de votre contrat d’assurance (relevé d’information) en choisissant votre Expert en Automobile, via une démarche simple de demande d’indemnisation de vos préjudices, en Recours direct, uniquement auprès de l’assureur représentant l’auteur de vos préjudices, sans en informer préalablement votre assureur…

- La Loi dite de « Badiner » n° 85-677 du 5 juillet 1985, sur « La responsabilité du fait des véhicules terrestre à moteur » et les conventions dites : IRSA, IRCA et IDA, ne s’appliquent pas dans le cas du choix d’un Recours Direct de Droit Commun… ouvert à toute victime … Alors faites le bon choix ! …

Conseils :

En tant que victime, en optant pour le Recours Direct, vous éviterez tout conflit d’intérêt financier avec votre assureur et leurs « complices acoquinés« , en choisissant préalablement votre Expert en Automobile et votre réparateur qui vous conseilleront et guideront dans vos démarches de demande d’indemnisation de l’ensemble de vos préjudices (tous), qui sont à opposer directement à l’assureur représentant le responsable de vos dommages. (aucune obligation d’information envers votre assureur…).

Si la compagnie responsable adverse fait la « sourde oreille« , ou tente de vous en dissuader (et c’est illégal), alors une mise en demeure avec un rappel à la loi par un courrier d’avocat vous aidera et celui-ci vous conseillera dans vos démarches d’indemnisation de vos préjudices pour obtenir rapidement réparation de l’intégralité de ceux-ci … A défaut, des dommages et intérêts pourront être rajoutés pour « obstruction ou résistance abusive à l’application des règles de Droit commun et du non respect du Code des assurances » … qui pourtant les obligent…

Important : voir plus bas les exemples de courriers types, pour votre « Recours Direct« , afin d’opposer directement l’ensemble de vos préjudices à la ou les parties tiers concernées, accompagné notamment de mon rapport d’expertise complet et de ma note d’honoraires.

Rien de plus facile pour faire valoir vos droits et préjudices…

—————————————————————————

Preuves que C’est à vous victime et uniquement à vous de Choisir vos intervenants professionnels :

- Plusieurs exemples récents de Rapports d’Expertises Dommages, accompagnés de ses deux courriers indissociables, avec réponses des assureurs adverses sollicités ouvrant sur des indemnisations intégrales des préjudices, honoraires d’expertises inclus, en total respect de vos choix, dans l’application de cette procédure légitime de Droit Commun, dite de « Recours Direct« . Assureur représentant le tiers responsable de vos préjudices (Exemples réels ci-dessous)…

—————————————————————————

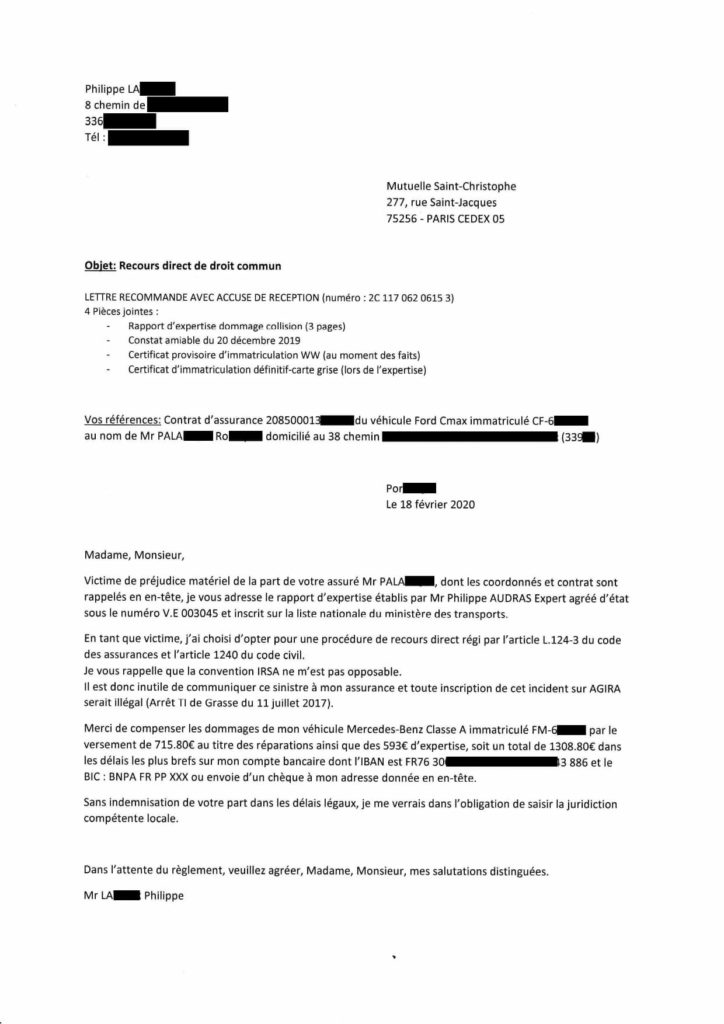

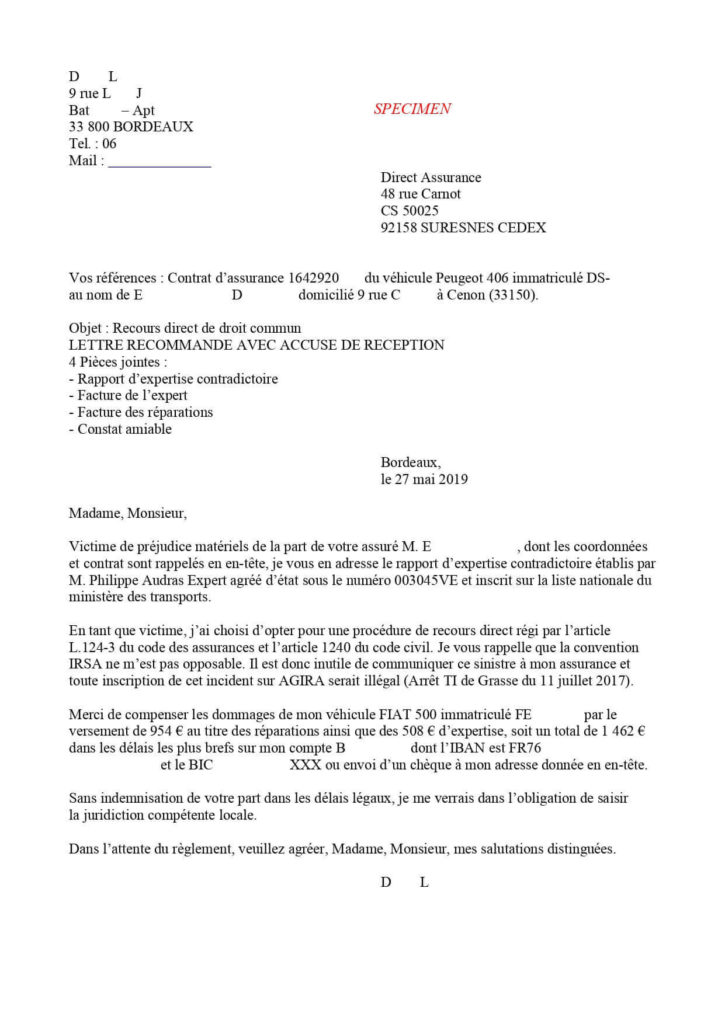

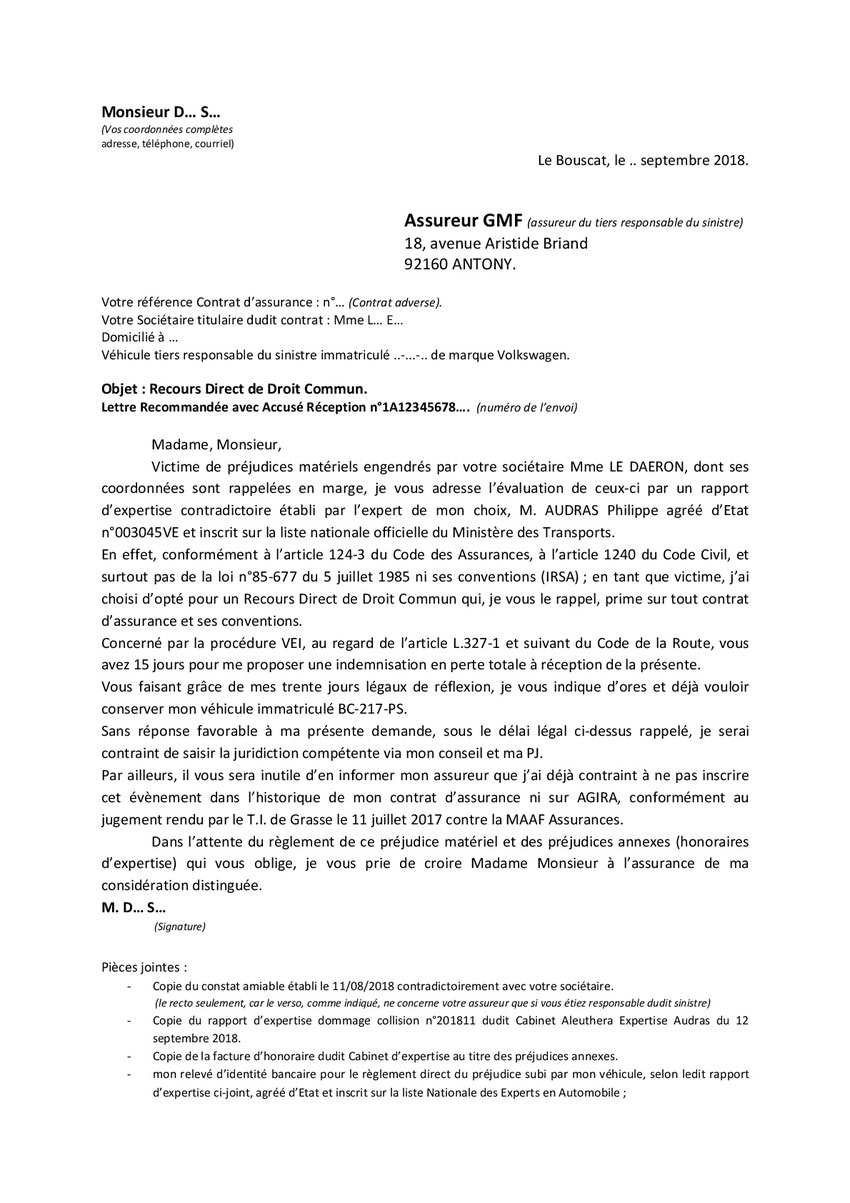

Parfait exemple de Courrier type pour un Recours Directs de droit commun (légitime pour la victime) à adresser directement à l’assureur représentant le responsable de vos dommages (sans en informer votre assureur car non concerné…) et sa réponse comprend nos honoraires d’expertise :

—————————————————————————

—————————————————————————

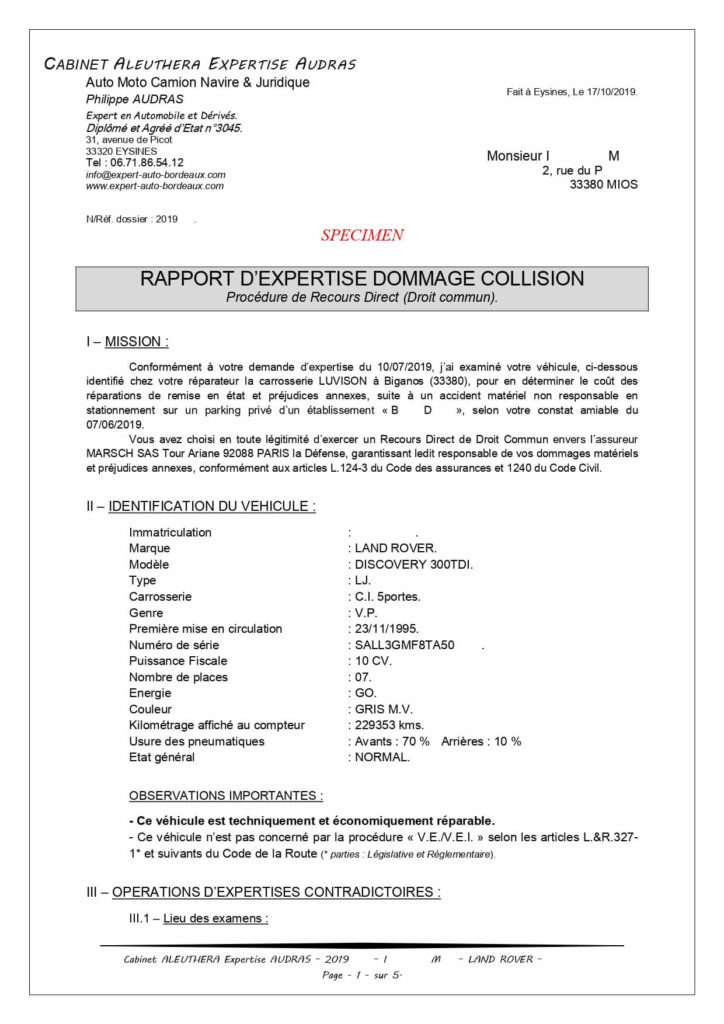

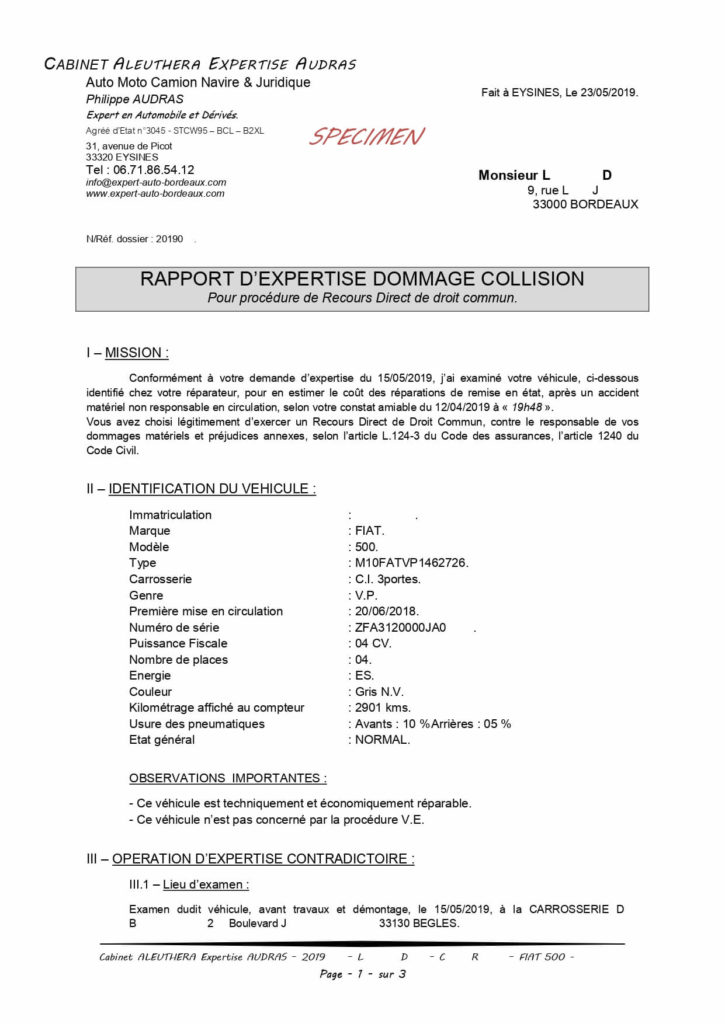

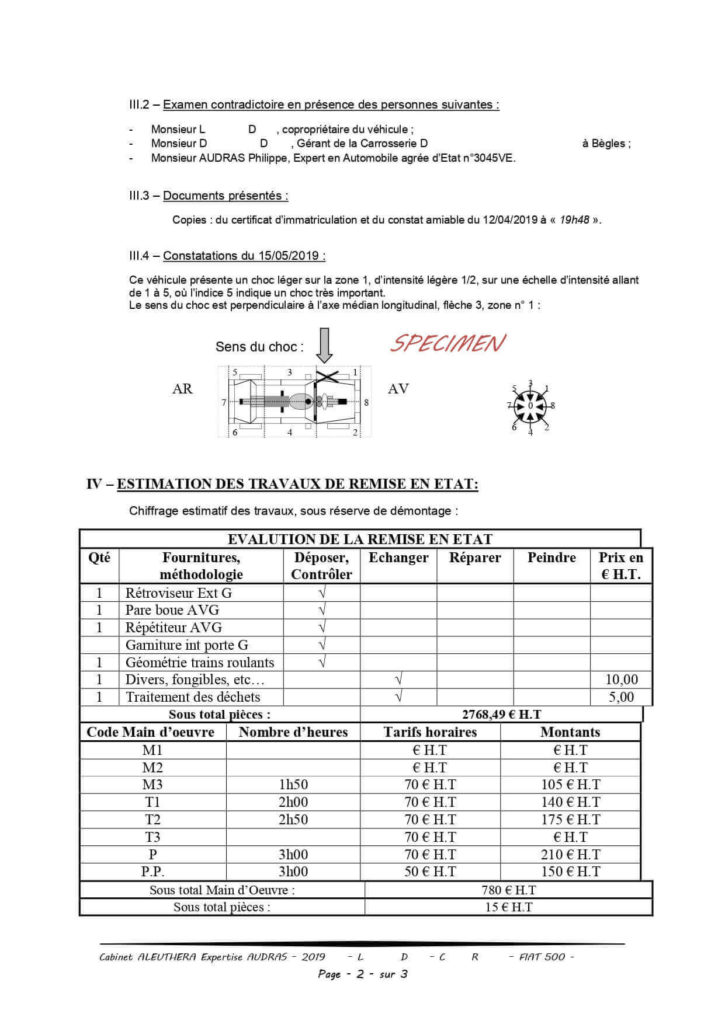

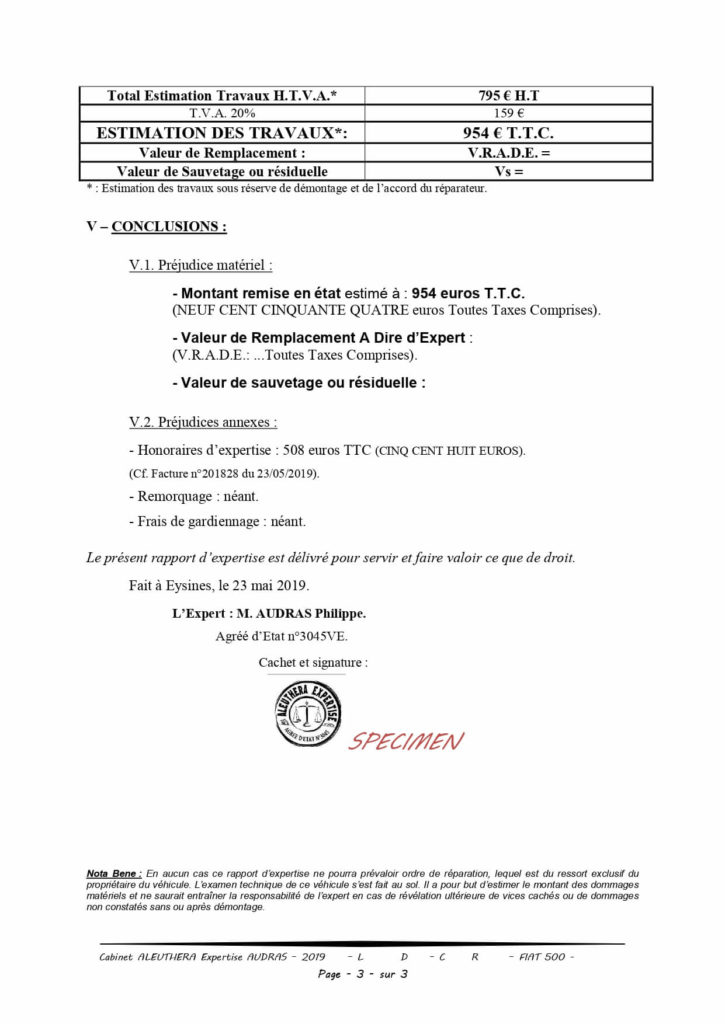

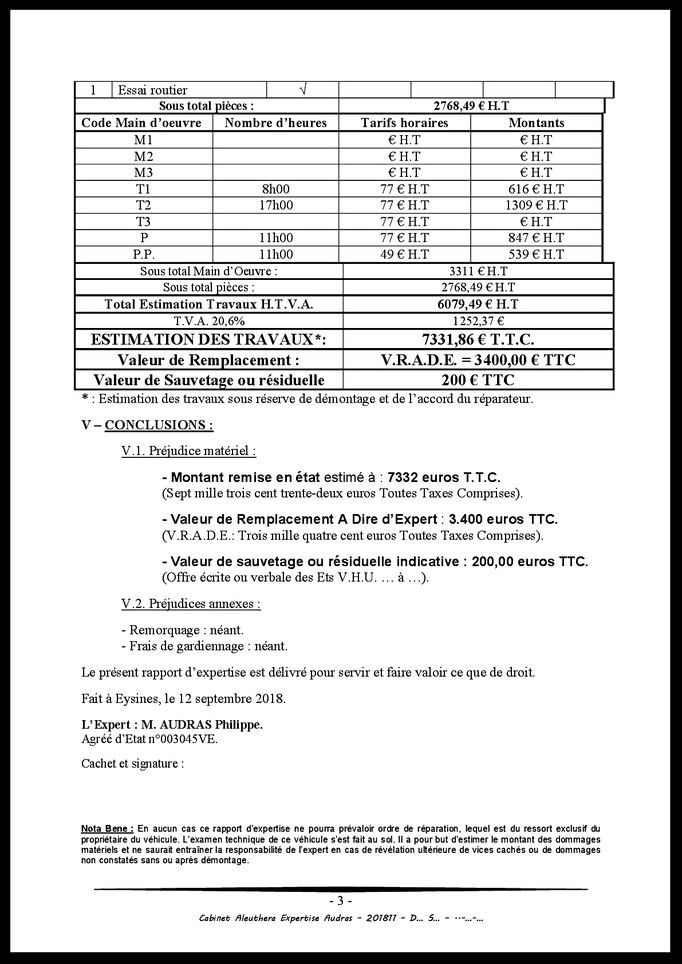

Exemples de Rapports d’Expertises Dommage Collision pour Recours Directs de droit commun :

—————————————————————————

—————————————————————————

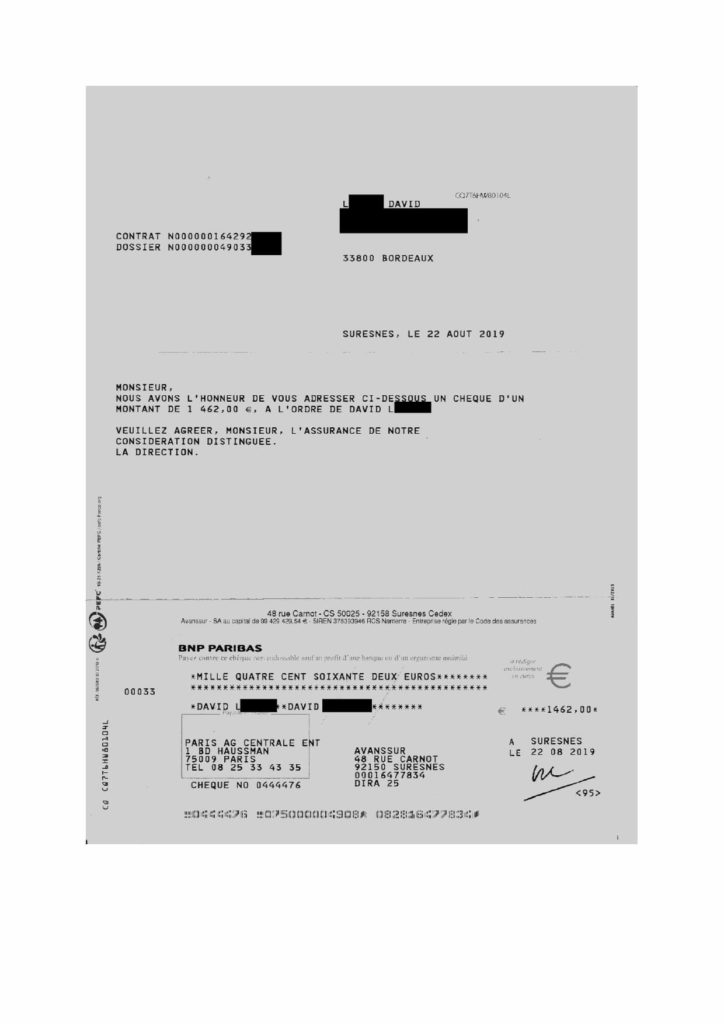

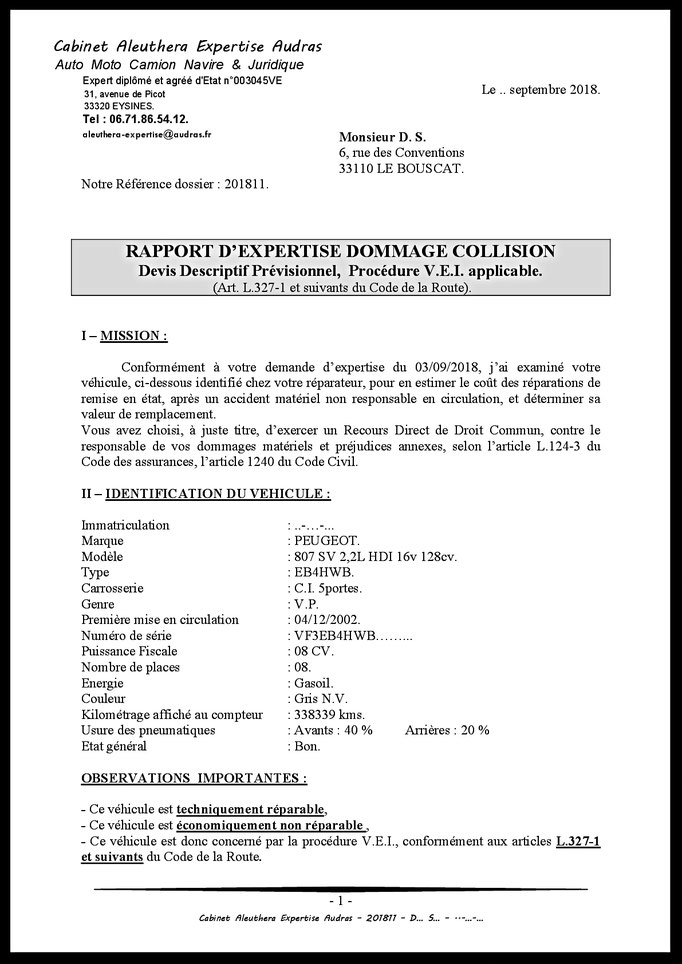

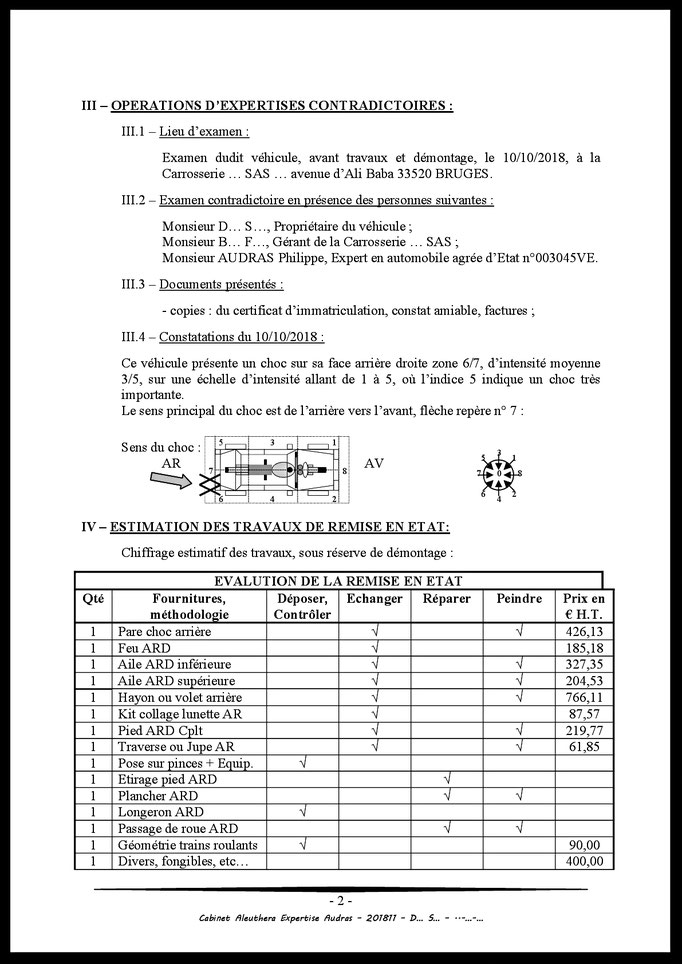

Autre exemple : lettre de mission/devis, Rapport d’Expertise Dommage Collision, pour un Recours Direct de droit commun, avec honoraires d’expertise inclus, le courrier type, la Requête en injonction de payer près du Greffe du TI/TGI de Bx, ainsi que le règlement financier total des préjudices par l’assureur adverse, :

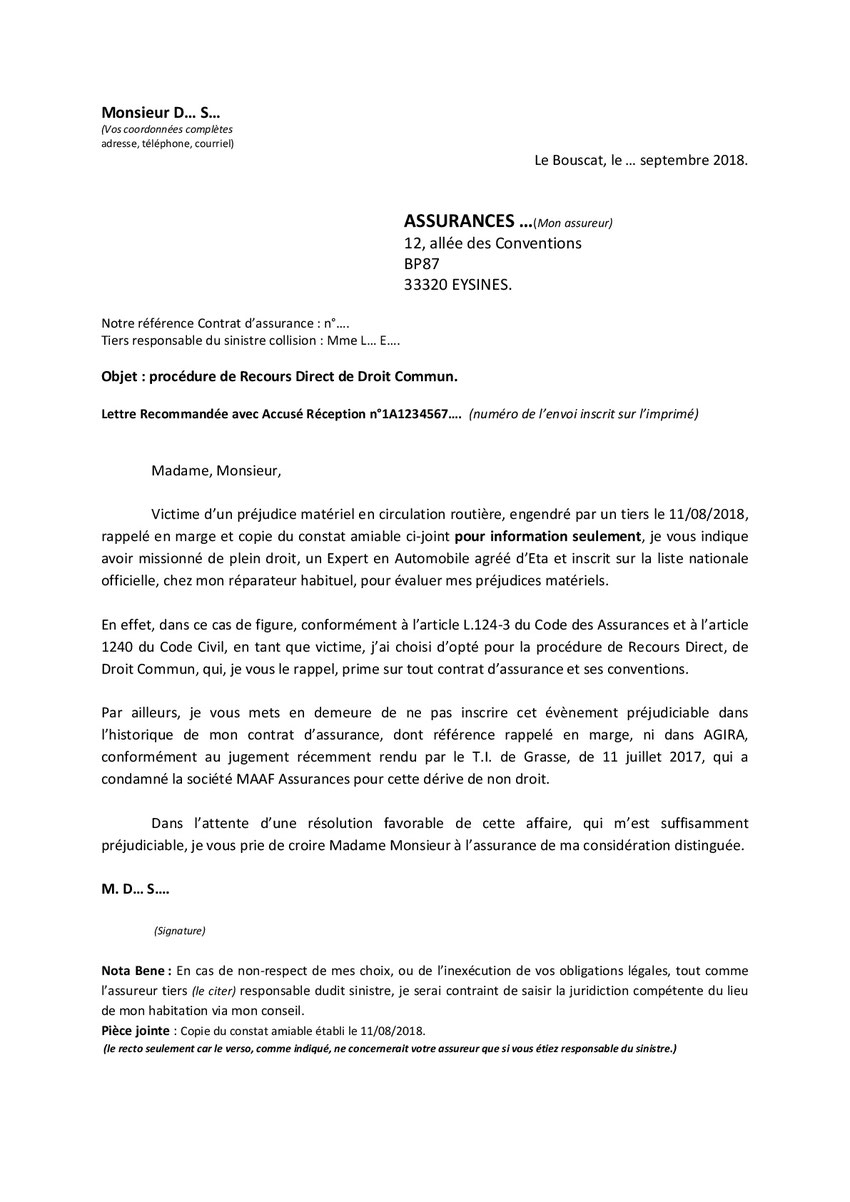

Courrier Type indispensable pour accompagner mon Rapport d’Expertise, ma note d’honoraires (facture) et votre constat amiable (en copie), dans la procédure de Recours Direct de droit commun (adressés à l’assureur adverse en LRAR) :

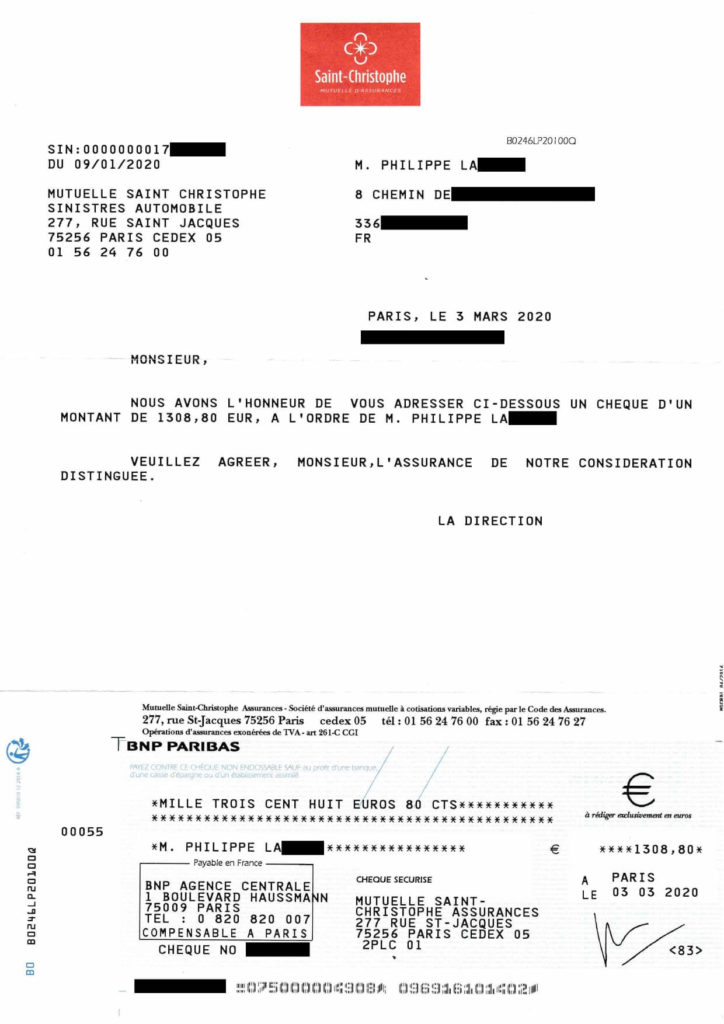

S’en suit le règlement total par l’assureur adverse :

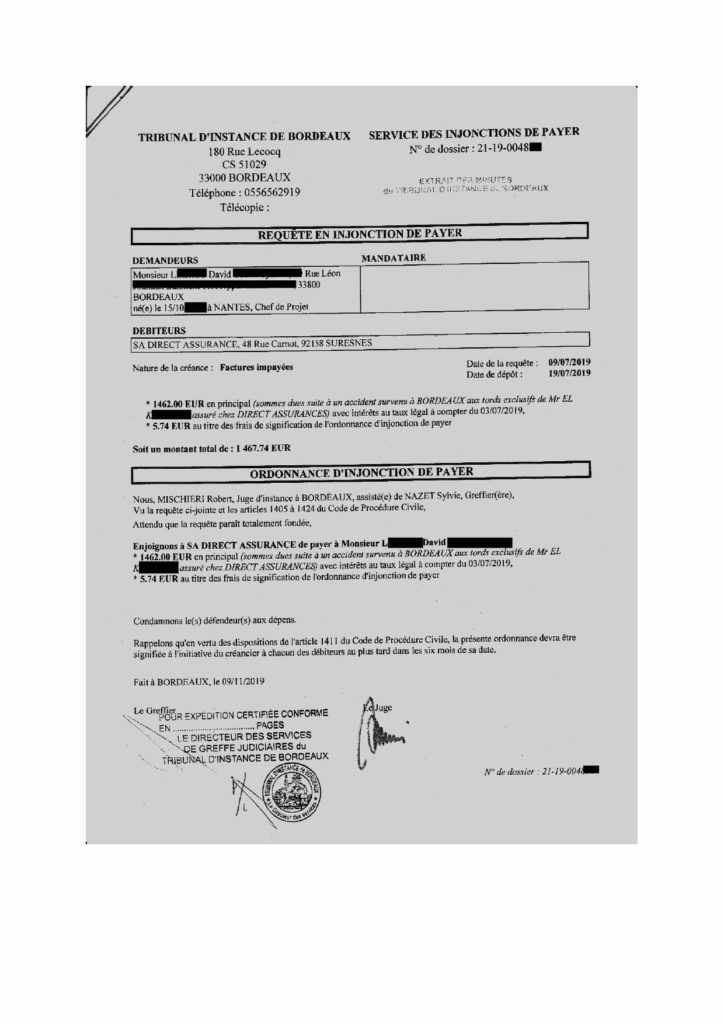

En cas d’inaction de l’assureur adverse à votre LRAR, qui pourtant l’oblige légalement, une requête en injonction de payer auprès du TI local peut permettre de clore un litige en moins de 3 mois :

Affaire classée avec une totale satisfaction du propriétaire, victime …

—————————————————————————

—————————————————————————

Autre exemple de Rapport d’Expertise Dommage Collision pour un Recours Direct de droit commun :

—————————————————————————

Les deux Courriers Types indispensables pour accompagner votre Rapport d’Expertise et votre constat amiable (en copie), dans la procédure de Recours Direct de droit commun :

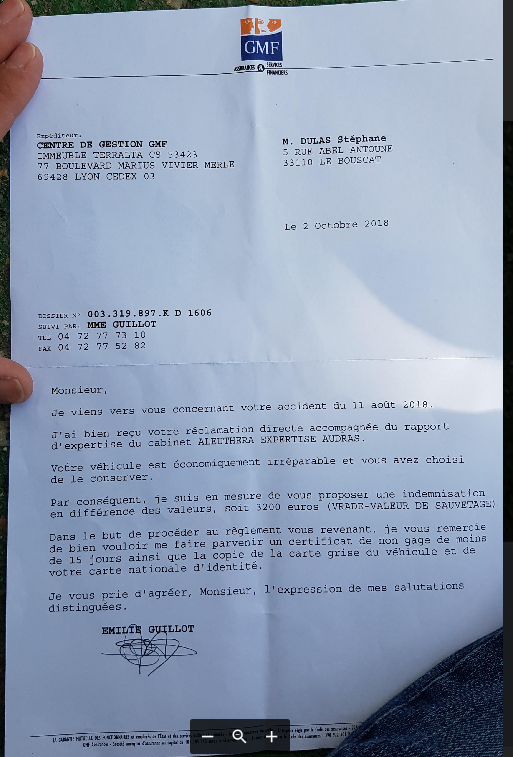

Courrier réponse de l’assureur GMF représentant le responsable des préjudices causés à la victime :

Il est aisé d’y noter deux constats affligeants pour des professionnels :

- – Le « bottage en touche« , de l’assureur GMF d’Antony, directement au siège de cette mutuelle, à Lyon … Comme s’ils n’avaient pas l’habitude de gérer ce type de recours légitime de droit commun (« pour des juristes professionnels : ça fâche un peu »…) avec « leurs prestataires habituels », garantir et couvrir les dommages causés en RC… de base… à autrui… (« le be à ba » du droit commun…)…

- – et l’occultation intentionnelle temporaire, de cet assureur GMF, des préjudices annexes tels que mes honoraires d’expertise, qui pourtant sont indissociables et indispensables à l’évaluation financière de l’ensemble des préjudices … qu’ils règlent pourtant sans problème à « leurs prestataires habituels » … (Art. 1353 du C.C….).

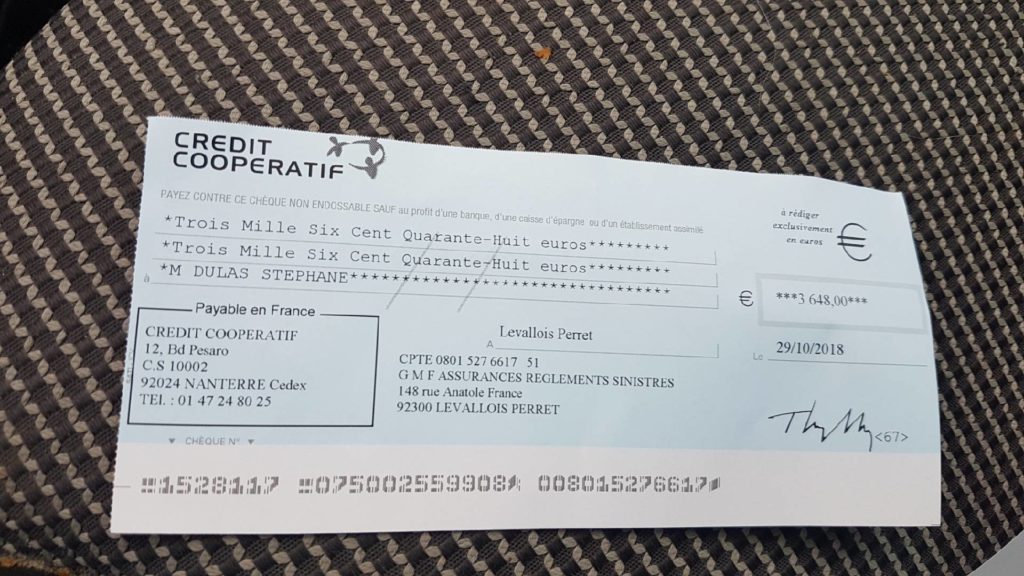

La Relance :

Après une simple relance en LRAR, à la GMF, celle-ci s’est décidé à y inclure les préjudices annexes et notamment l’intégralité de mes honoraires d’expertise (448 euros TTC), avancés par la victime.

La Preuve du résultat attendu : (3200+448)=

————————————————————————-

Un autre exemple, « encore trop rare », de « contre expertise » transformé en « Recours Direct » contre l’assureur représentant le tiers responsable des dommages causés à la victime :

« Exemple de Contre expertise transformée en recours direct :

(Source ici)

Sinistre non responsable => Pensez au recours direct !

L’expert d’assurance avait minimisé « sans explication » le montant de la réparation du véhicule du sinistré à la somme de 967€, inférieure à la franchise.

L’assurance du sinistré ne l’a pas défendu, par rapport à l’assurance adverse, qui refusait la prise en charge sous prétexte d’une clause de son contrat:

» art 2.1 nous ne garantissons pas les dommages subis par les biens dont l’assuré, ses ascendants et descendants, ses collatéraux et leur conjoint ont la propriété, la garde ou l’usage »;

Or les personnes étaient de simples amis et cette clause ne pouvait s’appliquer.

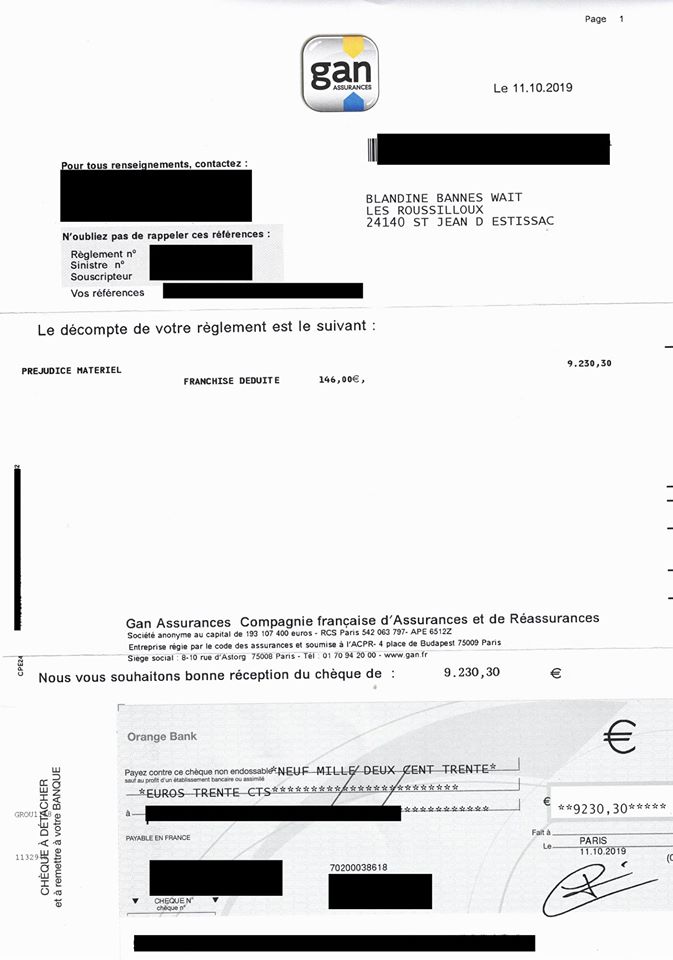

Le sinistré victime n’avait alors reçu aucune indemnisation de son préjudice réel de 8927.00€…

Mon intervention en Recours Direct, en faisant valoir la nullité de la clause et dans ce cas, a permis au sinistré (victime) d’être indemnisé du juste prix de son préjudice :

Remboursement total des 8927.00 + mes honoraires d’expertise à 450.00 avec déduction de la franchise de 146.00.

La réclamation a été envoyée le 10/09/2019 et le règlement reçu le 15/10/2019, preuve ci-dessous : «

« C.Q.F.D. ... ».

————————————————————————-

En cas de refus par un assureur => Condamnation Systématique :

Voir ci-dessous les deux condamnations récentes, sur ce dernier point, d’assureurs qui ont tentés intentionnellement de s’y soustraire, où des magistrats les ont rappelés à l’ordre, au regard de leurs obligations professionnelles, pourtant inscrites dans leur Code des assurances … qu’ils ne peuvent ignorer … Voir les condamnations sur :

« RECOURS DIRECT » : Le 13 mai 2019 : la MAIF (Assureur Militant) définitivement condamnée à la réunion :https://www.apres-vente-auto.com/a-la-une/84482-recours-direct-la-maif-definitivement-condamnee-a-la-reunion

« Recours direct« : « le refus de régler les frais d’expertise, ALLIANZ et MAAF condamnés ! » :

https://www.apres-vente-auto.com/a-la-une/63735-recours-direct-refus-de-regler-frais-dexpertise-condamne

« RECOURS DIRECT » : Longue liste, non exhaustive, des nombreux assureurs condamnés :

https://expert-auto-bordeaux.com/victimes-voici-un-court-resume-de-vos-droits/

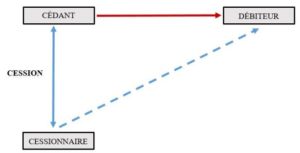

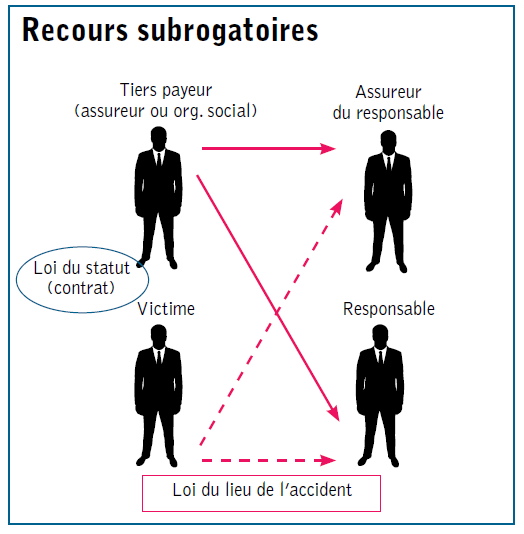

Possibilité non obligatoire de subrogation par l’assureur sur l’assuré, via un mandat écrit clair et explicite en ce sens : (Attention aux interprétations abusives et erronées de la subrogation juridique, voir plus bas…).

Possibilité non obligatoire de subrogation par l’assureur sur l’assuré, via un mandat écrit clair et explicite en ce sens : (Attention aux interprétations abusives et erronées de la subrogation juridique, voir plus bas…).

BONUS : Convention « IRSA », Plafond « IDA », « collusions interprofessionnelles » :

BONUS : Convention « IRSA », Plafond « IDA », « collusions interprofessionnelles » :