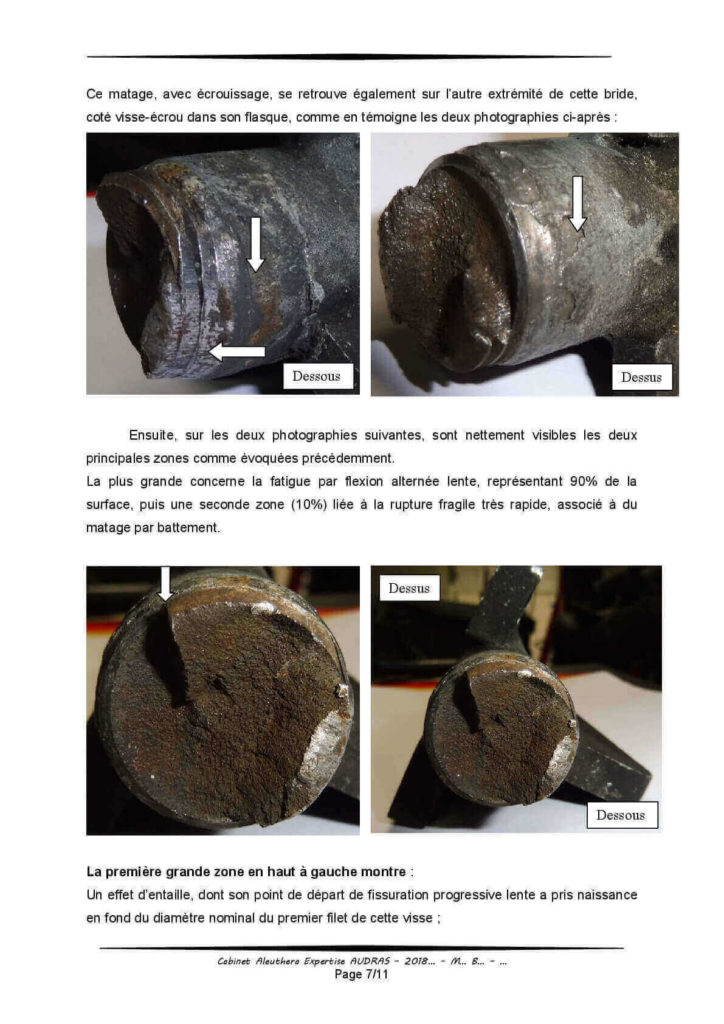

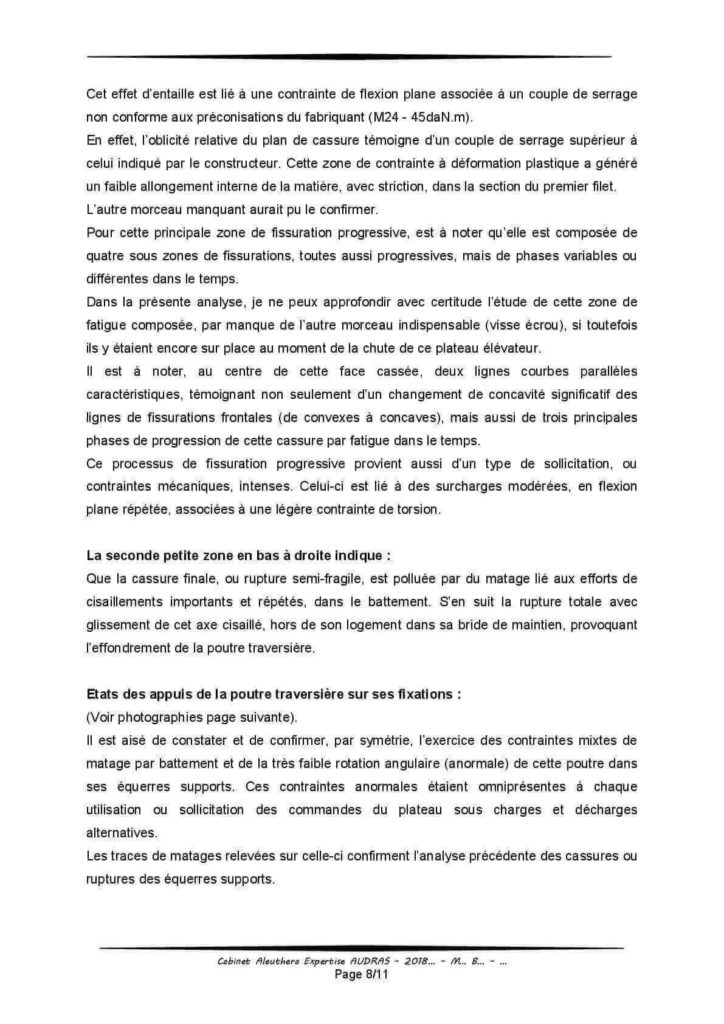

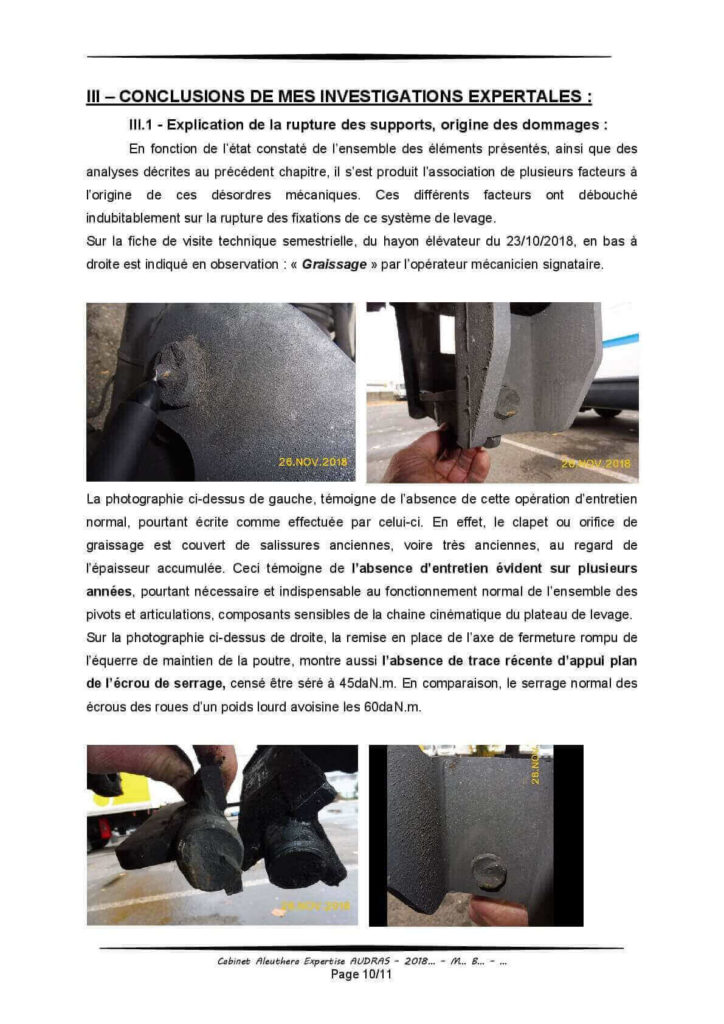

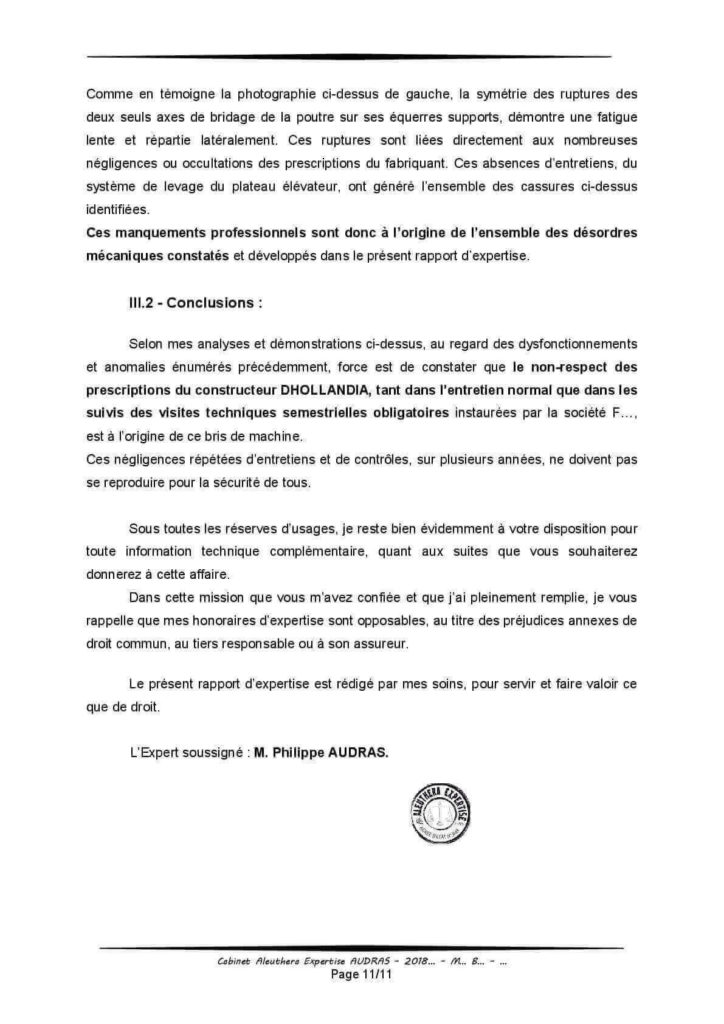

En résumé :

-> Dès Réception d’une lettre de convocation / invitation à une réunion d’expertise amiable contradictoire émanant d’un Expert en Automobile (tiers / partie demanderesse), choisissez au plus tôt un Expert en Automobile Indépendant pour une assistance / conseils techniques et juridiques efficientes et optimales en la matière. Autrement dit, dans la mesure du possible, je ne peux que conseiller vivement aux tiers convoqués/invités (partie défenderesse), potentiellement recherchés en responsabilité, d’assister physiquement à aux diverses réunions d’expertises amiables contradictoires et surtout d’y être accompagné par un expert en automobile indépendant, afin d’équilibrer les débats et surtout de contrôler la véracité et la pertinence des constatations qui y seront faites et réputées contradictoires (Cf. notre Spécimen de Devis/lettre de mission n°2).

-> Démarches préliminaires et personnelles avant le déclenchement d’une mission d’expertise litige amiable contradictoire (vice caché défaut conformité ou résultat, LRAR, courriers-ls, sms, factures, …) ;

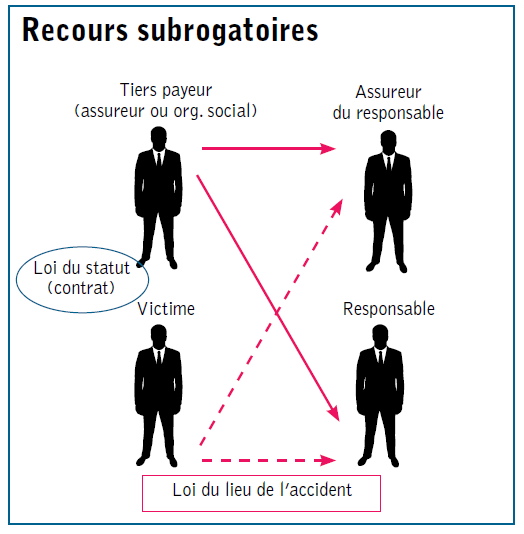

-> Après expiration de potentielle(s) mise(s) en demeure (par LRAR) : missionner un Expert en Automobile qui prendra le relais. Attention aux subrogations abusives de certains assureurs … voir l’article 127-3 du Code des Assurances … ;

-> Organisation et mise en place d’une expertise amiable contradictoire, avec convocations par LRAR(s) des parties concernées au litige, par l’Expert en Automobile Indépendant que vous aurez choisi, avec une lettre de mission correspondant au Spécimen de Devis Lettre de mission n°5, dûment remplie signée et validée selon nos C.G.V. ;

-> En fin de réunion(s) d’expertise(s) contradictoire(s), vous obtiendrez un ou plusieurs Procès-verbal(aux) écrit(s), pouvant potentiellement déboucher sur un accord amiable écrit signé des parties et leurs conseils (protocole selon art. 2044 et suivants du Code Civil), ou un désaccord pouvant nécessiter la rédaction et le dépôt d’un rapport d’expertise détaillé complet, en vu d’une ultime mise en demeure amiable, et/ou en vu d’un potentiel recours auprès d’une juridiction compétente, via votre conseil juridique (avocat, contrat de protection juridique,…).

——————————————

Explications complémentaires sur les réunions techniques expertales contradictoires :

Le dit Procès Verbal contradictoire relatant les investigations techniques amiables est généralement dressé en fin de réunion par l’expert qui a organisé ladite réunion, avec préalablement les convocations de l’ensemble des parties concernées par le litige.

Normalement les dites constatations techniques visuels, factuelles, retraçant les investigations expertales, sont rédigées sur le PV et sont normalement communes. Elles ne sont pas sensés être différentes d’une partie à l’autre.

Si toutefois elles devaient l’être, alors il faudra impérativement le signifier par écrit sur ledit PV, voire même ne surtout pas le signer obligeant ainsi le conseil adverse (le tiers expert organisateur de la réunion) à signifier le (les) désaccord(s) dans son PV puis dans son rapport d’expertise final.

Autrement dit, seule une feuille d’émargement est utile à signer au départ de la réunion la rendant ainsi contradictoire dans les constats techniques des parties, en accord ou pas.

Quant au(x) PV(s) de constats contradictoires, transmis immédiatement aux parties en fin de(s) réunion(s), il ne doit y figurer AUCUNE conclusion ou interprétation, et ce d’aucune des parties … seulement des éléments de faits constatés / observés contradictoirement …

Pour le(s) rapport(s) d’expertise(s), chaque expert de chaque partie peut faire son propre rapport selon la mission qui lui a été confiée, comme indiqué dans le tableau de notre devis / lettre de mission, où il n’est pas obligatoire ni la note de synthèse (« en sus »), et ne vous seront utiles que si ce dossier est susceptible de s’orienter vers une juridiction ou en procédure d’instruction technique judiciaire …

Naturellement, les conclusions sur les rapports d’expertises respectifs des experts des parties sont souvent différentes, pour de multiples raisons : tant techniques (analyses) que celles développées dans l’article n°12 référencé au sommaire de ce site…

Donc la nécessité d’un rapport d’expertise ou d’une note de synthèse est à considérer plus tard, car cela dépend surtout des choix de la partie adverse (demanderesse) à l’issue de la réunion d’expertise amiable contradictoire…

——————————————

Démarches et détails, voir ci-dessous :

Avant toute mission d’expertise, quelle qu’en soit la nature, une étude complète de tous vos éléments et documents factuels disponibles est nécessaire par l’expert pour s’assurer de la pertinence et/ou de l’opposabilité potentielle de votre demande et vous adresser un devis / lettre de mission personnalisée en nous communiquant les copies lisibles (scan PDF / JPEG) de vos documents suivants :

– certificat d’immatriculation (C.I.) du véhicule concerné ;

- vos coordonnées et adresse actuelle si différentes du C.I.

– dernier PV de contrôle technique ;

- facture du dernier intervenant professionnel susceptible d’être mise en cause et / ou potentiellement recherché en responsabilité ;

– adresse complète ou coordonnées précises de votre réparateur pouvant intervenir dans votre litige et dans la (les) future(s) réunion(s) d’expertise(s) amiable(s) contradictoire(s), choisi par vos soins ;

- vos différents échanges de courriers(els) et LRAR avec les parties potentiellement concernées dans cette affaire.

Ensuite, une « lettre de mission/devis » personnalisée vous sera adressée par nos soins, conformément à l’article R.326-1 du Code de la Route qui nous oblige.

Concernant les litiges de : défaut de conformité, vice caché, malfaçon, non façon, obligation de résultat, recherche de responsabilité, des démarches préalables personnelles sont nécessaires, pour fonder juridiquement votre (vos) demande(s), conformément aux art.1353 et 1231-1 (ex 1147) du Code Civil, ainsi qu’au code de la consommation (art. 217-4 et suivants).

——————————————

Conseils, Explications complémentaires, Chronologie, Démarches, Méthode :

A l’issu de l’achat récent d’un véhicule ou d’une intervention de maintenance non efficiente, vous détectez un ou plusieurs défauts ou anomalies, des traces d’un choc antérieur mal réparé, d’un dysfonctionnement important non signalé par le vendeur avant la vente, d’une avarie ou désordre mécanique important, vous permettant possiblement une résolution de cette transaction (annulation si vice rédhibitoire et/ou défaut de conformité le rendant impropre à l’usage auquel il est destiné, avec principalement une immobilisation de celui-ci), ou une prise en charge souvent intégrale des travaux de remise en état par le vendeur ou le dernier intervenant professionnel (art.217-4 et suivants du Code de la Consommation), chez le réparateur de votre choix.

En effet au moment de l’achat, le vendeur doit vous présenter, entre autres, un rapport de contrôle technique de moins de six mois, obligatoire pour la mutation de propriété auprès d’une préfecture et l’ensemble des preuves correspondantes aux maintenances préconisées par le constructeur (carnet d’entretiens, factures d’interventions, contrôles techniques…).

Après cet achat, vous constatez un dysfonctionnement/désordre ou une anomalie fonctionnelle (témoin d’alerte au tableau d’instrumentations, moteur, ABS, ASR, ESP, direction, trains roulants, bruis anormaux, tenue de route, etc…), il est nécessaire de faire effectuer rapidement, à titre conservatoire, un nouveau contrôle technique volontaire complet, dans un autre centre de contrôle technique évidement, faisant souvent apparaître de nouveaux défauts majeurs et/ou critiques qui auraient potentiellement immobilisé ledit véhicule lors du contrôle technique réglementaire ayant servi à la vente …

N.B. Si vous n’avez pas encore effectué la mutation de propriété du Certificat d’immatriculation (carte grise) alors attendez la fin du solutionnement amiable du litige, pour éventuellement le faire ensuite selon son issu …

En cas de divergences notables entre ces deux procès-verbaux de contrôles techniques (c’est assez fréquent), vous vous adresserez à votre garagiste ou mieux au service après-vente du réseau de la marque du véhicule litigieux, qui connait parfaitement leurs produits, pour faire établir dans un premier temps un « relevé des codes défauts OBD » et un devis de réparations correspondant auxdits défauts majeurs et/ou critiques, afin de pouvoir quantifier financièrement le(s) potentiel(s) préjudice(s) matériel(s) et financier(s) opposable(s).

En fonction du coût globale de la réparation (devis SAV), rapporté à sa dernière valeur d’achat (et du marché relativement), vous adresserez une lettre recommandée avec accusé de réception à votre vendeur (précédent propriétaire) pour lui signifier et lui opposer les nouveaux défauts (et leurs coûts de remise en état) qui n’apparaissaient pas sur le premier procès-verbal de contrôle technique (utilisé pour la vente).

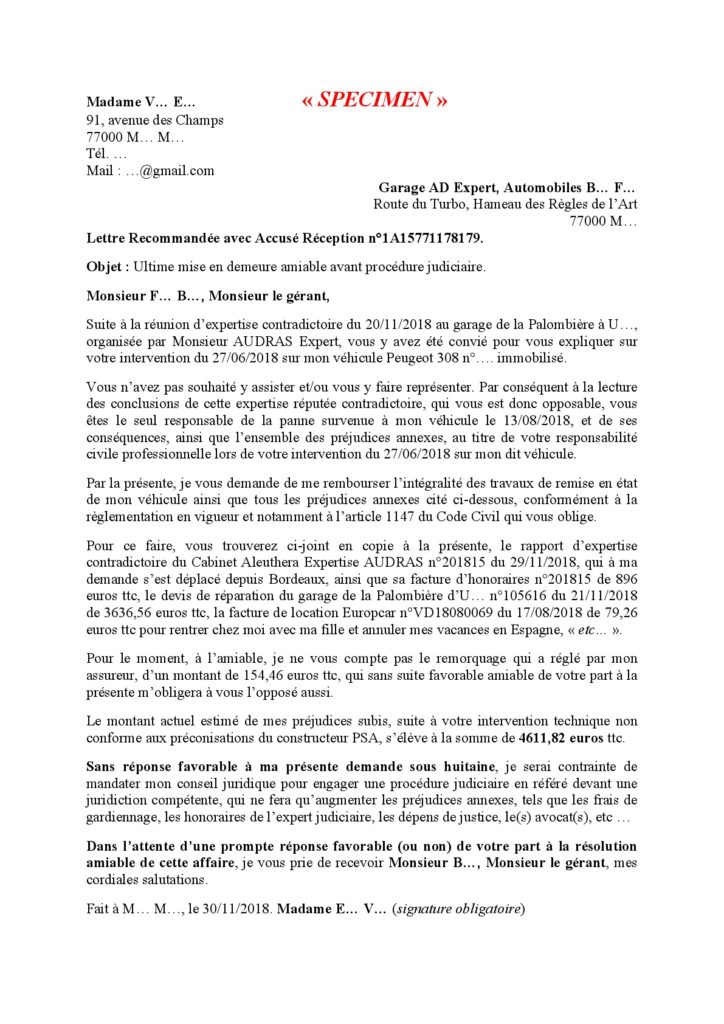

Dans ce site, vous trouverez un exemple ou modèle de lettre type à l’article correspondant ici, où vous y rappellerez les points litigieux ainsi que le montant du devis de réparation correspondant, en faisant mention et en y adjoignant les copies de votre 2nd P.V. de C.T. volontaire ainsi que du (des) devis correspondant(s).

——————————————

A noter :

– Entre professionnels les recours en contentieux sont assez difficiles à opposer car ceux-ci (« sachant« ) sont censés connaitre l’ensemble des vices des véhicules (de jurisprudence constante).

– Entre particuliers, particuliers et professionnels, les procédures de litiges en contentieux amiables contradictoires sont aisément accessibles et aboutissent favorablement pour la plupart (à quelques exceptions près issues souvent de : mauvaise fois, fraude, changement d’avis, l’inaction, voire incompétence, etc…).

– Les particuliers sont « réputés et reconnus » comme « néophytes » en la matière (automobile et dérivés). La preuve du contraire est donc à démontrer par la partie mise en cause ou recherchée en responsabilité (art.1353 du Code Civil), via une expertise contradictoire, tout comme la recherche de responsabilité l’est à l’acheteur dans un litige qui l’oppose au vendeur… (Attention à veiller à ne pas laisser s’inverser la charge de la preuve…).

A l’issu du délai de mise en demeure, indiqué dans votre lettre RAR, ou à défaut de réponse favorable du vendeur, si vous souhaitez maintenir et opposer vos demandes en réparation, liées notamment aux nouveaux défauts relevés après achat (2nd P.V. C.T.), rapprochez-vous d’un Expert en Automobile, spécialiste des litiges et contentieux, afin qu’il vous relaye dans l’organisation et la tenue d’une expertise contradictoire (opposable), où il adressera aux parties concernées les invitations/convocations par LRAR, chez un dépositaire professionnel réparateur de véhicules de votre choix évidement, naturellement autre que le précédent vendeur (si vendeur professionnel)…

Pour ce faire et préalablement, une « lettre de mission/devis » vous sera adressée par l’expert choisi par vos soins, que vous lui retournerez dûment remplie, accompagnée de la provision de frais et d’honoraires indiquée, par virement bancaire ou par chèque qui pour ce dernier sera endossé qu’a l’issue de la (première) réunion d’expertise contradictoire.

Rappels : en aucun cas un assureur ne peut se substituer à vos choix et décisions. Voir notre article sur les subrogations abusives, quel qu’en soit le contrat qui vous lie avec celui-ci, car vous êtes seul décideur des intervenants professionnels sur votre véhicule, et c’est d’autant plus vrai si vous être une victime … (art. L.127-3 du Code des Assurances ainsi que Code Civil…).

L’Expert en Automobile ne doit en aucun cas être lié à un quelconque assureur ou garagiste conformément à l’article L.326-6 du Code de la Route qui l’oblige à rester indépendant !… (pour des raisons évidentes de potentiels conflits d’intérêts financiers, d’influences, etc…).

Après avoir reçu une lettre de mission validée, selon les documents qui lui ont été transmis, l’expert dresse l’historique des événements et entretiens du véhicule potentiellement litigieux, puis adressera des invitations/convocations à expertise(s) contradictoire(s) aux parties concernées, avec un délai minimum incompressible de 21 jours, permettant à ces dernières de s’organiser.

Présentes et/ou représentées (avec ou sans expert de leur choix selon l’art.L.127-3 du Code des Assurances), les différentes parties invitées et présentes pourront librement échanger leurs points de vues/doléances et expériences, au regard de l’historique des entretiens, de leurs interventions, des préconisations du constructeur et des constatations expertales qui en découleront.

En fin de réunion d’expertise, un procès-verbal de constations réputées contradictoires (opposables) sera dressé par l’expert organisateur de ladite réunion et signé des parties présentes.

Une seconde réunion contradictoire pourrait être nécessaire si : des démontages importants devaient être reconnus comme nécessaires dans la détermination de l’origine du désordre/avarie, fondant le litige, un appel à la cause d’un nouveau tiers pouvant être concerné, d’analyses de divers fluides/liquides, d’essais routiers prolongés, d’enquête complémentaire, et/ou de la rédaction d’un protocole d’accord/désaccord amiable contradictoire (selon les art.2044 et suivants, dont le 2052, du Code Civil), etc…

En cas d’accord amiable avec un tiers pour la prise en charge des travaux de remise en état du véhicule, via un devis précis et un Ordre de Réparation signé préalablement, en complément de mission il est parfois possible/nécessaire de revoir/tester le véhicule contradictoirement, après sa remise en état afin de s’assurer de l’entier respect de l’accord initial (contractuel), lors de la remise du véhiculé réparé à son propriétaire.

Pour toutes autres questions : merci de nous les adresser par courriel ou via le formulaire de contact dans notre site.

Votre Expert référent et dévoué : Philippe AUDRAS.

« Retour au Sommaire«

« Formulaire de contact«

« Avis Clients«

Possibilité non obligatoire de subrogation par l’assureur sur l’assuré, via un mandat écrit clair et explicite en ce sens : (Attention aux interprétations abusives et erronées de la subrogation juridique, voir plus bas…).

Possibilité non obligatoire de subrogation par l’assureur sur l’assuré, via un mandat écrit clair et explicite en ce sens : (Attention aux interprétations abusives et erronées de la subrogation juridique, voir plus bas…).

BONUS : Convention « IRSA », Plafond « IDA », « collusions interprofessionnelles » :

BONUS : Convention « IRSA », Plafond « IDA », « collusions interprofessionnelles » :